티스토리 뷰

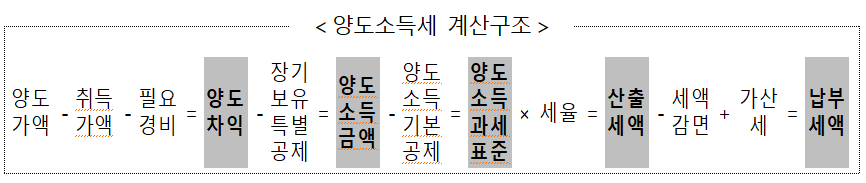

1. 양도소득세 계산구조

양도소득세의 계산구조 중 각각의 공제항목을 잘 살펴보면 양도소득세를 절약할 수 있는 방법이 곳곳에 숨겨져 있다. 따라서 우리는 양도소득세의 계산구조를 꼭 알아두어야 하며, 그에 따라 소중한 자산을 지킬 수 있는 것이다. 양도소득세의 계산구조는 아래 그림과 같다.

2. 공동명의를 활용한 양도소득세 절세전략

공동명의로 부동산의 명의를 분산했을 때는 낮은 누진세율과 각각의 양도소득기본공제가 적용되므로 양도소득세를 절세할 수 있다.

1) 공동명의를 통한 낮은 누진세율의 적용

양도소득세는 세대를 기준으로 세금을 계산하는 것이 아니라 개인을 기준으로 세금을 계산한다. 따라서 명의를 분산하게 되면 각각의 양도차익에 누진세율에 따른 세율이 적용된다. 이는 명의를 분산한 만큼 양도차익이 작아지기 때문에 그만큼 낮은 세율을 적용받을 수 있게 된다. 과세표준이 2억 원일 경우 단독명의이면 38%의 누진세율이 적용되어 "200,000,000원 × 38% - 19,940,000원(누진공제액) = 56,060,000원"의 세부담이 발생한다. 반면, 부부 각각 50%의 지분으로 공동명의이면 각각의 과세표준이 1억 원으로 각 35%의 과세표준이 적용되어 1인당 "100,000,000원 × 35% - 15,440,000원(누진공제액) = 19,560,000원"으로 총세부담은 39,120,000원으로 대폭 낮아진다.

2) 공동명의를 통한 양도소득기본공제 각각 적용

양도소득기본공제는 양도소득이 있는 거주자에 대해 양도소득금액에서 매년 250만 원을 공제해 주는 제도로써 양도하는 모든 부동산에 대해 공제해 주는 것이 아니라 1년에 1번만 공제를 할 수 있다. 양도소득기본공제는 공제되는 부동산을 임의대로 선택하여 적용받을 수 없고 먼저 양도하는 부동산의 양도소득금액에서 공제받도록 규정되어 있기 때문에 동일 연도에 2개 이상의 부동산을 양도할 경우에는 높은 양도소득세율이 적용되는 부동산을 먼저 양도하는 것이 세부담 측면에서 유리하다. 또한 1년에 1회만 적용받을 수 있기 때문에 동일 연도에 2개 이상의 부동산을 양도하는 것보다는 연도를 달리 하여 1개씩 양도하는 것이 현명하다. 또한 양도소득기본공제는 개인당 공제되는 공제항목으로 부부공동명의일 경우 각각 공제를 받을 수 있기 때문에 단독명의일 경우보다 유리하다. 즉, 단독명의라면 250만 원만 공제를 받지만 부부공동명의라면 각각 250만 원씩 총 500만 원을 공제받을 수 있어 조금이나마 양도소득세를 절약할 수 있다.

3. 양도시기 조절을 통한 양도소득세 절세절약

1) 양도시기를 조절을 통한 낮은 누진세율 적용

모두 알고 있듯이 우리나라 양도소득세는 누진세율이 적용된다. 과세표준이 일정금액을 초과하면 더 높은 세율이 적용되기 때문이다. 즉, 양도차익이 많아지면 많아질수록 예상외로 더 많은 세금을 납부해야 하는 경우가 발생한다. 또한, 우리나라 양도소득세는 개별 부동산별로 세금을 계산하는 것이 아니라 1월 1일부터 12월 31일까지 양도한 모든 자산을 합산하여 세금을 계산하기 때문에 동일연도에 양도소득이 합산되지 않도록 양도시기를 조절하는 것도 양도소득세를 절약하는 전략이 된다. 예를 들어 A주택의 과세표준이 7천만 원이고 B주택의 과세표준이 3천만 원인 경우를 생각해보면 동일 연도에 2주택 모두 매도한 경우 과세표준은 총 1억 원이 되고 세율은 35%가 적용되어 "100,000,000원 × 35% - 15,440,000원(누진공제액) = 19,560000원"이 된다. 반면, 연도를 달리하여 각각 매도한 경우 A주택은 "70,000,000원 × 24% - 5,760,000원(누진공제액) = 11,040,000원"이고, B주택은 "30,000,000원 × 15% - 1,260,000원(누진공제액) =3,240,000원"으로 총세부담은 14,280,000원으로 세부담을 절약할 수 있게 된다.

2) 양도시기를 조절함으로써 낮은 단일세율 적용

양도소득세는 정책적 목적이 강한 세금이다. 따라서 정책목적에 따라 중과세율이 적용되는 경우가 많다. 특히, 투기수요를 억제하기 위해 보유기간에 따라 세율을 달리 적용하고 있다. 정부는 단기양도로 인한 부동산 투자를 억제하기 위해 2년 미만 보유자산을 양도하는 경우에는 높은 세율을 적용하고 있다. 1년 미만 보유한 경우는 70%, 1~2년 미만 보유한 경우는 60%, 2년 이상 보유한 경우는 기본세율이 적용된다. 따라서, 단일세율이 적용되는 단기투자의 부동산 투자에 있어서는 양도하기 전에 반드시 보유기간을 먼저 확인하고, 양도시기를 조절한다면 생각보다 많은 세금을 절감할 수 있다.

3) 양도시기를 조절함으로써 장기보유특별공제 적용

양도소득세에서는 3년 이상 보유한 부동산에 대해서는 양도차익에서 장기보유특별공제(양도차익 × 보유기간 × 2%)를 차감하여 양도소득금액을 산정한다. 따라서, 오래 보유한 부동산일수록 장기보유특별공제금액이 커져 양도소득세를 절감할 수 있다. 또한, 매도시점에 보유기간이 3년이 안 되는 경우 잔금청산일을 보유기간이 3년이 넘는 시점으로만 늦춰도 장기보유특별공제를 받을 수 있어 양도소득세를 절감할 수 있게 된다.

4. 양도차손과 양도차익 통산을 통한 양도소득세 절세전략

양도소득세에서 동일한 연도에 양도차익과 양도차손이 각각 발생한 부동산이 있는 경우 양도차손과 양도차익을 통산하여 계산한다. 따라서 이를 잘 활용한다면 양도소득세를 절세할 수 있다. 따라서 양도차손이 발생한 부동산은 양도차익이 많이 발생한 부동산과 동일한 연도에 양도하는 것만으로도 세부담을 줄일 수 있게 된다.

[부동산 양도소득세 관련 다른 시리즈 글 바로보기]

- 양도소득세 작동방식과 양도 및 취득시

- 양도소득에서 양도차익 산정시 양도 및 취득가액

- 양도소득세 산정시 공제되는 취득, 보유 및 처분시 필요경비

- 양도소득세에서 장기보유특별공제의 개념, 공제율 및 적용사례

- 양도소득세 산출세액 산정을 위한 양도소득세 세율 및 비교과세

- 양도소득세 절세를 위한 공동명의, 양도시기 및 양도차익과 양도차손 통산 전략

- 양도소득세에서 1세대 1주택 비과세 적용요건과 1세대의 범위와 특례

- 양도소득세 1세대 1주택 비과세를 위한 주택요건의 정의, 판단사례 및 특례

- 양도소득세 일시적 2주택 비과세 특례의 의의, 적용사례 및 취득세와의 비교

- 양도소득세 1세대 1주택 비과세 특례를 위한 보유, 거주기간 및 기간계산 방법

- 상생임대주택의 개념 및 요건, 세제혜택과 적용사례

- 다주택자 양도소득세 중과제도의 의미, 판정절차 및 한시적 배제 제도